این روزها بخش قابلتوجهی از جهان، از جنوب شرقی آسیا صحبت میکنند. برای مدت طولانی، این منطقه از کانون توجه خارج شده بود تا این که به تازگی جایگاه ویژه جنوبشرق آسیا دوباره در محافل اقتصادی-سیاسی حائز اهمیت شده است. موقعیت جغرافیایی این منطقه و رشد اقتصادی چشمگیر کشورهای آن موجب شده است تا جایگاه ویژهای در بین پرشتابترین مناطق در حال رشد در جهان دست و پا کند. مهمتر این که به تدریج «اتحادیه کشورهای جنوبشرق آسیا» که با نام اختصاری «آ. سه. آن» شناخته میشود نیز به لحاظ ژئوپلیتیکی در حال تبدیلشدن به کانون توجههای بینالمللی است.

پیشتر، تعداد قابل توجهی از رهبران تجاری و تحلیلگران مشتاق بودند به طور پیوسته به این نکته اشاره کنند که همه بازیگران اصلی اقتصاد جهانی، به ویژه اروپا، چین، ایالات متحده، آنقدر در هم تنیده شدهاند که قطع روابط و انتقال تولید به سایر بخشهای دنیا توهمی بیش نیست (و حتی نامطلوب است). پژوهشگران و ناظران بینالمللی اما معتقدند که کشورهای جنوب شرق آسیا همزمان قادرند از «پشتیبانی شرکتهای چندملیتی» در برابر «تشدید تنشهای ژئوپلیتیکی» بهرهمند شوند و همچنین این منطقه بهشکل روزافزون توانایی تبدیلشدن به «قطب جدید تولید جهانی» را به دست خواهد آورد. لازم به تاکید دوباره است که پیش از آغاز همهگیری کرونا و چه بسا در یک دهه اخیر، این منطقه مقصدی پرکشش برای سرمایهگذاری مستقیم خارجی صادراتمحور بوده است.

جهش صادراتی «آ. سه. آن»

با بالارفتن هزینههای بنگاهداری در چین، کشورهای جنوبشرق آسیا جایگاه مهمتری در این زمینه کسب کردهاند و برای سرمایهگذاری و همکاری، محیطی جذابتر شدهاند. افرون بر این، از سال ۲۰۱۸ به بعد و با افزایش اعمال تعرفههای تجاری ایالات متحده (بر واردات از چین) و همچنین، بروز نشانههای جدیتر، از دوریگزینی تجاری بین این دو قطب مهم جهانی، بیش از پیش روند ترفیع جایگاه جنوبشرق آسیا شتابان شده است. مهم است اشاره شود که در این وضعیت، تنها ایالات متحده از واردات بیشتر، از این منطقه استقبال نکرده بلکه سایرین هم دست به کار شدهاند.

چین نیز در حال افزایش میزان خرید کالا از حوزه جنوبشرق آسیا است در حالی که واردات چینیها از آمریکا روند کاهشی به خود گرفته است. مبتنی بر این ادعا، می توان به چند مثال مراجعه کرد. صادرات دو کشور ویتنام و کامبوج به آمریکا به ترتیب با افزایش ۱۶۵ و ۲۳۱ درصدی همراه بوده است. اگرچه سهم «آ. سه. آن» از کل واردات آمریکا هنوز چندان قابل توجه نیست است (حدود ۶/۱۰ درصد در سال ۲۰۲۲)، اما نمیتوان واقعیت کلی مساله را نادیده انگاشت.

در واقع، کشورهایی همچون ویتنام یا کامبوج رفته رفته به عنوان «قطبهای تولید» در حال قدرتمندتر کردن جایگاه خود هستند و این فقط ایالات متحده نیست که واردات کالا و خدمات از این منطقه را افزایش داده است بلکه چین نیز در حال طی کردن مسیری مشابه است. در این وضعیت، نکته قابلتوجهی که قابل چشمپوشی نیست، افزایش سهم رو به رشد سرمایهگذاری مستقیم خارجی به این منطقه و هدایت آن به «آ. سه. آن» و به طور مشخص به سمت بخش «تولید» است. چین به ویژه در پی ابتکار کمربند و راه (BRI) سرمایهگذاری خود را در این منطقه افزایش داده و در دوره ۲۰۱۶ تا ۲۰۲۰ میزان آن را دوبرابر کرده است.

![میزان واردات آمریکا از کشورهای «آ.سه. آن» [میلیارد دلار آمریکا]](https://media.fardayeeghtesad.com/d/2023/09/20/0/27082.png?ts=1695211167884)

میزان واردات آمریکا از کشورهای «آ.سه. آن» [میلیارد دلار آمریکا]

![رشد اشتیاق سرمایهگذاران نسبت به جنوبشرق آسیا سهم جریان FDI جهانی به سمت “آ. سه. آن» [درصد سهم]](https://media.fardayeeghtesad.com/d/2023/09/20/0/27083.png?ts=1695211287051)

سهم جریان FDI جهانی به سمت “آ. سه. آن» [درصد سهم]

دوام «مزیت هزینه»؛ عملی یا موقت؟

بر اساس تحولات صورت گرفته، برخی تغییرات ساختاری در حال بروز است که غالبا در روند تغییر جهت به سود زنجیرههای تامین موجود در «آ. سه. آن» است. به عنوان نمونه، همانطور که چین در حال توانبخشی و تقویت «زنجیره ارزش» مطلوب خود است، «مزیت هزینه» این کشور نیز در حال کمرنگ شدن است؛ دلیل این وضعیت، افزایش دستمزد نیروی کار نسبت به گذشتههای نهچندان دور است. درست از سال ۲۰۱۳، دستمزد نیروی کار تولیدی در چین حدودا با افزایش دو برابری همراه شده و به طور متوسط به میزان ۲۷/۸ دلار در ساعت رسیده است. این وضعیت، در تضاد کامل با میزان دستمزد نیروی کار تولیدی در تایلند، ویتنام یا مالزی است که حال حاضر چیزی حدودا پایینتر از ۳ دلار باقی مانده است؛ اگرچه دستمزد پایین تنها مزیت ویژه حوزه جنوبشرق آسیا نیست. مثلا سنگاپور در حوزه خدمات مالی و فناوریهای پیشرفته (HighTech) به بازیگری تاثیرگذار بدل شده است. همچنین، جنوبشرقی آسیا میتواند شمار قابلتوجهی از نیروی انسانی بین ۲۵ تا ۵۴ سال (حتی با تحصیلات عالی) را به خود جذب کند. با این وجود، تمرکز صرف بر «نابرابری هزینهها» میتواند کمی گمراهکننده باشد، چرا که مساله «شکاف در بهرهوری» هنوز موضوعی مهم در بنگاهداری است. واقعیت آن است که شمار زیادی از کشورهای جنوبشرق آسیا هنوز قادر به رقابت با چین در حوزه «میزان تولید به ازای هر کارگر» نیستند.

![ارزان تر از چین! میانگین دستمزد ماهانه، کارگر تولیدی [میلیارد دلار آمریکا]](https://media.fardayeeghtesad.com/d/2023/09/20/0/27085.png?ts=1695211354367)

میانگین دستمزد ماهانه، کارگر تولیدی [میلیارد دلار آمریکا]

بنگاههایی که در پی یافتن جایگزینهای قابلاتکا برای زنجیرهتامین موردنظر خود هستند باید به دو نکته دقت کافی نشان دهند: نخست لازم است «چگونگی برابری هزینه تولید پایینتر در برابر کاهش نرخ بهرهوری» را به دقت مورد تجزیه و تحلیل قرار دهند. دوم، اینکه آنها باید ارزیابی کنند که در گذر زمان آیا میتوان به وسیله «آموزش در حین کار» و « بهبود زیرساختها» چالش بهرهوری را حل کرد. دوم، اینکه آنها باید به روشهای دقیق ارزیابی کنند که آیا میتوانند «چالش بهرهوری» را با اتکا به «بهبود زیرساختهای اساسی» و «آموزش در حین کار» مرتفع کنند؟ در چنین شرایطی، توجه به مورد دوم بسیار حیاتی است چرا که در جنوبشرق آسیا احتمالاً «مزیت هزینه» طی دهه پیشرو، رو به کاهش خواهد گذاشت.

ویژگی زنجیره تامین «آ. سه. آن»

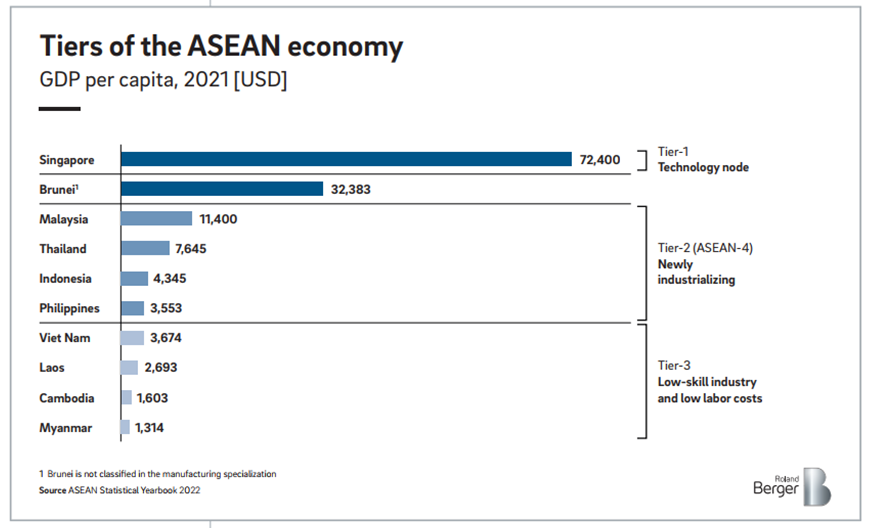

صنعتیسازی با اتکا بر سرمایهگذاری مستقیم خارجی راهی است که کشورهای «آ. سه. آن» برای مسیر توسعه خود برگزیدهاند که بر همین مبنا میتوان این کشورها را در سه دسته طبقهبندی کرد. از سنگاپور به عنوان «نود تکنولوژی» یا «گره فناوری» در جنوبشرق آسیا یاد میشود و این کشور را در دسته اول قرار میدهد. دسته دوم که به نام «آ. سه. آن -۴» شهرت یافتهاند شامل کشورهای تایلند، مالزی، اندونزی و فیلیپین هستند. در واقع، اعضای این گروه «اقتصادهای نو صنعتی» با ترکیبی از «رقابتپذیری» هستند. در دسته سوم و آخر اما کشورهای لائوس، میانمار، کامبوج و ویتنام قرار دارند که به واسطه «دستور کار مبتنی بر کاهش هزینه» جذابیت ویژهای برای بنگاههای جهانی ایجاد کردهاند.

میانگین دستمزد ماهانه، کارگر تولیدی [میلیارد]

ویژگی مهم اقتصاد «آ. سه. آن» یکپارچهکردن زنجیرههای تامین کشورهای عضو آن با همسایگان کشورهای شمال شرقی آسیا است. «آ. سه. آن» به دلیل تاثیرگذاری عمیق بر صنعت خودرو و صنایع الکترونیک، نقش مهمی در«باز پیکربندی» زنجیرههای ارزش جهانی با هدف افزایش انعطافپذیری زنجیرههای تامین داشته و کماکان دارد. از طرف دیگر، گسترش نقشآفرینی شرکتهای چند ملیتی چینی، ژاپنی و حتی برخی شرکتهای کره جنوبی در راستای تحقق تقسیم کار یکپارچه منطقهای، موجب شده است تا این بنگاه ها نقش رهبری به خود بگیرند و رقابت بین آنها، به صورت چرخشی، و با تغییر جایگاه همراه باشد. این روند، نزدیکی آشکاری با الگوی «غازهای پرنده» در بین کشورها و بنگاههای این منطقه دارد. با وجود این تحولات باید در نظر داشت که حوزه صنعت در جنوبشرق آسیا با معمای صنعتیشدن متکی بر سرمایهگذاری خارجی مستقیم که غالبا مبتنی بر ورود فناوری و شبکه زنجیره تامین شرکتهای چندملیتی به جای شرکتهای بومی و رقابتی است، به چالش کشیده شده است. در جنوبشرق آسیا فراتر از زنجیره ارزش در صنعت خودرو (به طور سنتی، خودروهای درونسوز)، زنجیره ارزش وسایل نقلیه الکتریکی (EV) نیز به سرعت در حال رشد است؛ از استخراج و ذوب نیکل، تولید باتری و قطعات EV تا مونتاژ نهایی. اندونزی و فیلیپین – که تخمین زده می شود به ترتیب ۳۷ و ۷/۱۳ درصد از تولید جهانی نیکل در سال ۲۰۲۱ را به خود اختصاص دادهاند، دو کشور برتر از نظر تولید جهانی نیکل هستند که از نظر تحول انرژی جهانی جایگاه بسیار مهمی به دست آوردهاند.

چشم انداز پیش رو

چندین دهه زمان و میلیاردها دلار سرمایه گذاری در ایجاد زنجیره های تامین، یک «اکوسیستم تولید» منحصر به فرد را ایجاد کرده است که از نظر پیچیدگی، بیبدیل باقی مانده است و به راحتی قابل تغییر یا بازسازی نیست. با نگاهی واقعبینانه باید گفت که جنوبشرق آسیا در یک چشم برهمزدن نمیتواند جایگزین چین به عنوان کارخانه جهان شود. افزایش بهرهوری و یکپارچگی زنجیرههای تامین در این منطقه ابزارهایی هستند که شاید بتوانند پیمایش این مسیر را آسان کند. کماکان موانع پرشماری بر سر راه تجارت بین کشورهای «آ. سه. آن» وجود دارد. نبود زیرساختهای استاندارد، اصلیترین و ابتداییترین مانع در مسیر جریان یکپارچه کالاها است. همچنین، فقدان موافقت نامههای حقوقی و مقررات بنیادین بین کشورها به علاوه جاهطلبیهای ملی و تنشهای منطقهای مانع از شکل گیری «اجماع» بین آنها شده است. از طرف دیگر، تداوم وابستگی شدید به کالاهای ساخت چین مانع مهمی بر سر راه این منطقه برای قرار گرفتن در جایگاه «قطب تولید جدید جهانی» است.

![وابستگی شدید واردات کشورهای «آ.سه. آن»-۶ بر اساس مبدا [درصد سهم کل واردات]](https://media.fardayeeghtesad.com/d/2023/09/20/0/27087.png?ts=1695211650153)

واردات کشورهای «آ.سه. آن»-۶ بر اساس مبدا [درصد سهم کل واردات]

به همین شکل، چالش بزرگ دیگر در مسیر توسعه جنوبشرق آسیا، دشواری گذار به اقتصاد سبز و کمکربن است. سناریویی که در آن کشورهای اروپایی «وضع مالیات اضافی» بر طیف وسیعی از کالاهایی که استانداردهای آلایندگی را نقض میکنند، چندان دور از ذهن نیست. در همین راستا، شرکتهای اروپایی که از نزدیک بر میزان انتشار گازهای گلخانهای خود نظارت میکنند، میتوانند به دنبال تامینکنندگان جایگزین باشند؛ مسالهای که به روشنی، تاثیری جدی بر تجارت بینالمللی خواهد گذاشت. تقویت و ارائه این مزایا اگر به سرعت در دستور کار قرار نگیرد، مزایای رقابتی جنوبشرق آسیا را تضعیف خواهد کرد؛ این وضعیت به طور قطع به امکان رقابت در این حوزه ضربه خواهد زد و فرصتی ارزشمند را از کشورهای این منطقه سلب میکند.