فرار مالیاتی درآمد دولت را کاهش می دهد. در نتیجه، دولت در تخصیص سرمایه گذاری های لازم، با کمبود مواجه خواهد شد. در چنین حالتی، فرار مالیاتی اثر منفی بر اقتصاد کشور خواهد داشت.

فرار مالیاتی و اجتناب از پرداخت مالیات دو پدیدهای هستند که احتمالاً قدمت آنها به خود پدیده مالیاتستانی بر میگردد. هر زمان و مکانی که حاکمان تصمیم به وضع مالیات گرفتهاند، افراد و بنگاهها نیز به دنبال فرار و یا اجتناب از پرداخت آن بوده اند. این پدیده در عصر حاضر که به عصر دیجیتال نیز معروف است، رو به گسترش بوده و فرصتهای این واحدها بیشتر شده و در عین حال امکان شناسایی آنها نیز مشکلتر گردیده است.

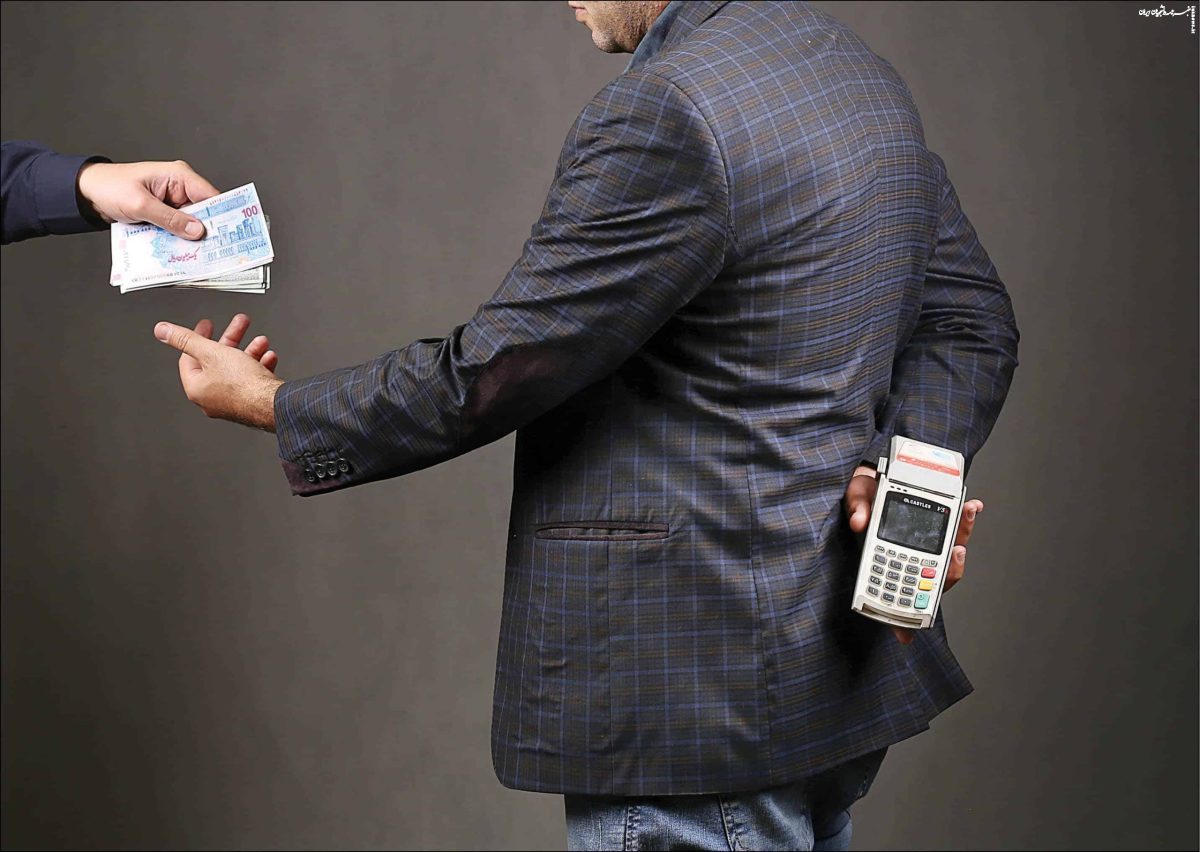

جدیدترین پرونده فرار مالیاتی

روز گذشته مدیرکل امور مالیاتی خوزستان از کشف فرار مالیاتی ۱۰ هزار میلیارد ریالی یک برند معروف لوازم خانگی در استان خبر داد. علی خورشیدی درباره جزئیات این خبر اظهار داشت: اداره کل امور مالیاتی خوزستان در راستای بررسی تعدادی از کارتهای بازرگانی صوری و اجارهای با انجام اقدامات گسترده و همه جانبه به شبکه درهم تنیدهای از شرکتهای زیرمجموعه نمایندگی یکی از برندهای معروف کالای خانگی دست یافت.

این شرکتها با سوء استفاده از کارتهای بازرگانی اجارهای، اقدام به واردات کالاهای آن برند و قطعات مورد نیاز جهت خدمات پس از فروش آن کالاها کردهاند. به دلیل تعدد کارتهای بازرگانی اجارهای و صوری استفاده شده در سنوات مختلف میزان دقیق فرار مالیاتی صورت گرفته تحت بررسی و اقدام تخصصی است.

علل فرار مالیاتی

فرار مالیاتی در حالت کلی اشاره به انجام اقدامات غیرقانونی از قبیل حساب سازی، عدم ارائه دفاتر رسمی، انجام فعالیتهای اقتصادی زیرزمینی به منظور فرار از پرداخت مالیات دارد.

در این راستا و برای رسیدن به این هدف، درآمدی که مشمول پرداخت مالیات میشود، سودی که به آن مالیات تعلق میگیرد، میزان یا منبع درآمدها مخفی میگردد و یا اقداماتی که سبب تخفیف مالیاتی میگردند، به طور کلی بالاتر از میزان واقعی بیان میشوند.

پیشزمینههای فرار مالیاتی

اندازه دولت: در بسیاری از مطالعات، اندازه دولت و شدت قوانین و مقررات از علل اصلی گرایش به اقتصاد زیرزمینی و اقتصاد سایه ای ذکر شده است.

افزایش در شدت مقررات، عامل مهمی در ایجاد انگیزه افراد برای ورود به اقتصاد غیررسمی بوده و منجر به افزایش فرار مالیاتی میشود این دو محقق نشان دادند که افزایش در شدت مقررات، عامل مهمی در ایجاد انگیزه در افراد برای ورود به اقتصاد غیررسمی و بنابراین افزایش فرار مالیاتی در ترکیه و کشورهای همسایه بوده است.

درآمد مالیات دهندگان: یکی دیگر از علل فرار مالیاتی، درآمد مالیات دهندگان است. تشخیص وجود رابطه منفی و یا مثبت بین درآمد و فرار مالیاتی یک مساله تجربی است.

تحقیقات نشان دادهاند که فرار مالیاتی با افزایش نرخ مالیات افزایش مییابد، اما از طریق افزایش احتمال تشخیص، افزایش نرخ مجازات و افزایش سهم دستمزد از درآمد، فرار مالیاتی کاهش مییابد. هرچند درآمد مالیات دهندگان یکی از علل مهم تاثیرگذار بر فرار مالیاتی است، ولی وجود یک رابطه منفی و یا مثبت بین درآمد مالیات دهنده و فرار مالیاتی را باید به صورت تجربی تعیین کرد.

بیکاری: یکی از بزرگترین مشکلات اقتصادی جوامع بیکاری است. در کشورهای درحال توسعه، بیکاری میتواند خطرات بسیاری را متوجه جامعه و اقتصاد نماید. بیکاری نیز یکی دیگر از علل فرار مالیاتی است که اثر قابل توجهی بر فرار مالیاتی دارد.

رشد بیکاری، انگیزه فعالیت در حوزههای غیرقانونی را افزایش می دهد و به افزایش حجم اقتصاد زیرزمینی کمک می کند که به نوبه خود به فرار مالیاتی منجر خواهد شد.

تورم: رشد سطح عمومی قیمت کالاها مصرفی اثر قابل توجهی بر افزایش فرار مالیاتی دارد. با افزایش سطح عمومی قیمتها، بسیاری از خانوارها زیر خط فقر قرار میگیرند. فقر و ناتوانی در تامین حداقل درآمد، انگیزه ورود به اقتصاد زیرزمینی را افزایش می دهد که خود منجر به فرار مالیاتی بیشتر می شود.

محدودیت های تجاری و باز بودن اقتصاد: این مورد عامل دیگری است که اثر مهمی بر فرار مالیاتی دارد. افزایش محدودیتهای تجاری باعث گسترش اقتصاد زیرزمینی میشود.

اعمال محدودیتهای تجاری منجر به این میشود که واردات و صادرات به صورت غیر قانونی و قاچاق انجام گیرد و سبب افزایش فرار مالیاتی شود. همچنین با کاهش محدودیتهای تجاری از قبیل سهمیهبندیها، تعرفههای بالا میتوان حجم فعالیتهای قاچاق کالا را کاهش داد.

در کشورهای در حال توسعه، علاوهبر محدودیتهای تعرفهای، از سیاستهای غیر تعرفهای نیز استفاده میشود. سیاستهای غیر تعرفهای شامل ممنوعیت واردات یا صادرات برخی از اقلام به طور کلی یا موقت، قطع یا محدود ساختن فرار مالیاتی در ایران رابطه تجاری با کشورهای خاص، سهمیه بندی مقدار واردات یا صادرات تعدادی از کالاها است.

راه مقابله با اقتصاد زیرزمینی

یک راه مقابله با گسترش اقتصاد زیرزمینی، کاهش محدودیت های قانونی بوده و کاهش تجارت غیرقانونی منوط به آزاد سازی تجاری است که به نوبه خود باعث کاهش فرار مالیاتی خواهد شد. آثار فرار مالیاتی فرار مالیاتی آثار سویی بر اقتصاد می گذارد که میتوان به تاثیر آن بر رشد اقتصادی، توزیع درآمد، پس انداز بخش خصوصی، سرمایه گذاری بخش دولتی اشاره کرد.

در ادامه آثار فرار مالیاتی بر نرخ رشد تولید ناخالص داخلی و نابرابری درآمد بررسی می شود. نرخ رشد تولید ناخالص داخلی فرار مالیاتی اثرات مبهمی بر رشد اقتصادی دارد.

فرار مالیاتی درآمد دولت را کاهش می دهد. در نتیجه، دولت در تخصیص سرمایه گذاری های لازم، با کمبود مواجه خواهد شد. در چنین حالتی، فرار مالیاتی اثر منفی بر اقتصاد خواهد داشت. در مقابل، فرار مالیاتی ممکن است پس اندازهای شخصی و به نوبه خود سرمایه گذاری های خصوصی را افزایش دهد.

نابرابری درآمد افزایش فرار مالیاتی می تواند از طریق افزایش سرمایه گذاری و افزایش سطح تولید، منجر به افزایش درآمد عمومی و بنابراین بهبود در وضعیت توزیع درآمد شود. همچنین این امکان وجود دارد که فرار مالیاتی، باعث نارسایی در توزیع عادالنه درآمد و انباشت ثروت برای گروههای خاص شده و در نتیجه منجر به افزایش تنش های سیاسی و اجتماعی شود.

تعیین ارتباط بین فرار مالیاتی و توزیع عادالنه درآمد نیز یک مساله تجربی است. به طور کلی می توان گفت که فرار مالیاتی موجب کاهش درآمدهای مالیاتی دولت و اخالل در بودجهبندی شده و مانعی برای دستیابی به اهداف دولت است.

این مسئله، مدیریت برنامههای اجتماعی، اقتصادی کشور را با مشکل تامین مالی مواجه کرده و در نهایت کاهش رفاه عمومی را در پی خواهد داشت. فرار مالیاتی میتواند رقابت عوامل اقتصادی را به نفع آنهایی که مالیات نپرداختهاند تغییر داده و از این بابت شکاف بین گروههای مختلف درآمدی را بیشتر کرده و وضعیت توزیع درآمد را بدتر کند.

جرایم مالیاتی شامل چه مواردی هستند؟

جرایم مالیاتی تنوع بسیار زیادی دارند که برای هر کدام مجازات عدم پرداخت مالیات نیز در نظر گرفته شده است. برخی از جرایم مالیاتی شامل موارد زیر هستند و مصادیق فرار مالیاتی و مصداق جرم مالیاتی به حساب می آیند (نکته مهم این است که برای تک تک موارد زیر مجازات فرار مالیاتی در نظر گرفته می شود:

• پرداخت مالیات پس از سررسید مقرر

• عدم تسلیم اظهارنامه مالیاتی

• کتمان درآمد یا ابراز هزینه های غیر واقعی در اظهارنامه تسلیمی

• عدم تسلیم ترازنامه و حساب سود و زیان یا عدم ارائه دفاتر

• رد دفاتر قانونی

• عدم تسلیم فهرست دریافت کنندگان حقوق ظرف مهلت مقرر

• عدم ارسال صورت یا فهرست یا قراردادهای پیمانکاری

• عدم پرداخت مالیات حقوق و مالیات تکلیفی ظرف مهلت مقرر

• عدم پرداخت مالیات تکلیفی موضوع ماده 104 ظرف مهلت مقرر

• عدم صدور صورتحساب یا عدم درج شماره اقتصادی خود و طرف معامله یا استفاده از شماره اقتصادی خود برای معاملات دیگران یا استفاده از شماره اقتصادی دیگران برای خود

• عدم ارائه فهرست معاملات انجام شده و قراردادها در سامانه مربوطه در مهلت مقرر

• عدم ارائه گزارش حسابرسی مالی در مهلت مقرر

عرفان عباسی