روزنامه فرهیختگان نوشت: حتما طی مدت اخیر در رابطه با کمبود پول نقد و مشکلاتی که بهخاطر عدم دسترسی به اسکناس برای عدهای از مردم بهوجود آورده، خبرهایی شنیده یا تجربه کردهاید. درواقع با اینکه بسیاری از خرید و فروشهای مردم بهصورت الکترونیکی انجام میشود اما بازهم مواردی هستند که نیاز به وجه نقد دارند.

این موضوع علاوه بر آنکه سبب نگرانی مردم شده، زمینه برخی تلقیهای غیردقیق را مهیا ساخته؛ ادعاهایی نظیر اثربخشی کمپینهای خودساخته رسانههای معاند مبنیبر خروج پول از بانکها. اما موضوع از چه قرار است؟ چرا پول نقد در سیستم بانکی کشور و بهطور دقیق در خودپردازهای بانکی کم است؟

بررسیهای این گزارش نشان میدهد اگرچه موضوع کمبود وجه نقد چالشی است که نیاز به حل شدن دارد اما مسیری نیست که انتهای آن به سقوط نظام بانکی ختم شود. یا اینکه به علت ادعای اثربخشی کمپین توخالی رسانههای معاند از خروج پول باشد.

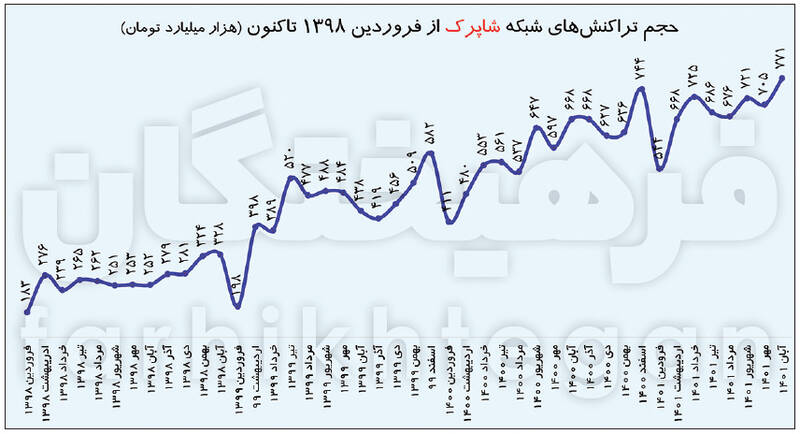

چرا که اولا اسکناس و مسکوک سهم زیادی از کل منابع بانکها ندارند (سهم ۸.۲ درصدی اسکناس و مسکوک نزد بانکها نسبت به کل اسکناس و مسکوک کشور) و نکته دوم اینکه، رفتار مالی مردم در طی سالیان اخیر به سمت افزایش استفاده از خدمات مالی الکترونیکی گرایش پیدا کرده (رشد ۳ برابری تراکنشهای شاپرک از فروردین ۱۳۹۸ تا آبان ۱۴۰۱).

و نه از نظر اقتصادی و نه از نظر فیزیکی بازگشت به رفتار اقتصادی دهههای گذشته و استفاده از پول نقد امکان دارد. همچنین ارقام جابهجا شده در شبکه شاپرک کشور در آبان ماه ۷۳۰۰ برابر کل موجودی اسکناس و مسکوک کشور بوده و فقط پرداختهای موبایلی ۱۳ برابر رقم اسکناس و مسکوک کشور است.

کاهش اسکناس به علت تغییر رویکرد پرداخت

میتوان گفت در نظام بانکی و ساختار اقتصادی که روزانه میلیاردها تومان برای تراکنش و نقل و انتقال پول انجام میشود سهم پولهای نقد از مجموع این نقل و انتقالها تقریبا ناچیز است و سهم قابل توجهی ندارد چراکه علاوهبر مشقت و خطرات حمل پول، امکان رساندن مبالغ در لحظه میان دو طرف تراکنش که گاه به صورت غیرحضوری و با داشتن کیلومترها فاصله انجام میشود غیرممکن است و نمیتوان برای نوع فیزیکی پول سهم بالایی را درنظر گرفت.

البته همانطور که غالب بودن تراکنشهای غیرفیزیکی مشهود است به همان میزان نیز نمیتوان سهم اسکناسها را در انجام خریدهای خرد، پرداخت خدماتی نظیر کرایه تاکسی و خودروها انکار کرد.

دادههای بانک مرکزی نیز نشاندهنده آن است که سهم اسکناس و مسکوک در دست اشخاص از نقدینگی به واسطه گسترش ظرفیت و امکانات سیستمهای پرداخت الکترونیک و کاهش میل نقدینهخواهی در مردم نزولی بوده و در شهریورماه ۱۴۰۱ به پایینترین سطح خود در ۱۰ سال اخیر (معادل یک و شش دهم درصد) رسیده، چنانکه با بررسی ساده و نگاهی گذرا به اسناد مالی بانکها میتوان متوجه شد که سهم مبالغ نقد نظیر اسکناس و مسکوکات از سایر ردیفهای حسابداری اندک است.

با بررسی صورتهای مالی ششماهه ۱۴۰۱ و ۱۲ ماهه ۱۴۰۰ بانکهای کشور میتوان گفت این مقدار در ۸ بانک بیش از ۱۰ درصد، در ۸ بانک بین ۵ تا ۱۰ درصد و در ۱۰ بانک کمتر از ۵ درصد است.

یکی از کارکنان شبکه بانکی در پاسخ به پرسشی درخصوص دلایل کمبود وجه نقد با اشاره به این نکته که طی سالیان اخیر و با جهشهای قیمتی حجم پول مورد نیاز مردم افزایش یافته، میگوید این درحالی است که دفعات شارژ دستگاههای خودپرداز ثابت مانده است.

لذا کاهش پول نقد در دسترس چندان عجیب نیست. وی میگوید شارژشدن دستگاهها در فواصل کوتاهتر باتوجه به آنکه خدمات غیرنقدی و الکترونیکی میان مردم رشد کرده است برای بانکها نیز سودی ندارد.

افزایش استفاده از خدمات غیرنقدی

شاخص شمول مالی که نشاندهنده وضعیت دسترسی مردم به خدمات بانکی است درخصوص ایران نشاندهنده آن است که در شاخصهای سطح پایه وضعیت مطلوبی در بین کشورهای جهان دارد. برای مثال و در شاخص مهم نفوذ بانکی که براساس درصد افراد بالای ۱۵ سال دارای حساب بانکی سنجیده میشود ایران با ۹۴ درصد در سال ۲۰۱۷ رتبه ۲۵ دنیا را به خود اختصاص داد.

این موضوع نیز وابسته به عوامل مختلفی است که یکی از پرسابقهترین آنها میتواند طرح یارانه نقدی در ایران باشد که نقش گستردهای در برخورداری از حساب بانکی برای گروههای مختلف جامعه داشته است. علاوهبر این طی سالیان اخیر گسترش استفاده از خدمات الکترونیکی نظیر تاکسیهای اینترنتی و حتی طرح اخیر هوشمندسازی فروش نان نیز در کاهش استفاده از پول نقد تاثیر دارد.

خلاصه آنکه دادههای موجود از شبکه شاپرک نشان میدهد از فروردین ۱۳۹۸ که حجم تراکنشها در حدود ۱۸۳ هزار میلیارد تومان بوده، این عدد تقریبا در تمامی ماهها با رشد همراه شده تا در آبان ماه ۱۴۰۱ به حدود ۷۷۱ هزار میلیارد تومان برسد.

توجه داشته باشیم کل اسکناس و مسکوک کشور (نزد بانکها، بانک مرکزی و مردم) در مهرماه امسال درحالی ۱۰۶ هزار میلیارد تومان است که رقم تراکنشهای شبکه شاپرک در آبان ماه ۷۷۱ هزار میلیارد تومان بوده است. از این رقم، ۱۳۷۱ میلیارد تومان آن مربوط به تراکنشهای موبایلی (خرید شارژ و پرداخت قبض و… )، ۶۵۵ هزار میلیارد تومان آن مربوط به تراکنشهای کارتخوانها و بیش از ۱۱۴ هزار میلیارد تومان آن نیز مربوط به پرداختهای اینترنتی است.

به عبارتی، تراکنشهای شبکه شاپرک ۷۳۰۰ برابر کل موجودی اسکناس و مسکوک کشور، تراکنشهای کارتخوانها ۶۲۰۰ برابر، پرداختهای اینترنتی ۱۰۷۷ برابر و پرداختهای موبایلی ۱۳ برابر موجودی اسکناس و مسکوک کشور است. این ارقام نشان میدهد گسترش استفاده از خدمات الکترونیکی سیستم پرداختهای فیزیکی سنتی را دارد بهطور کامل کنار میگذارد.

۸۰ درصد پول برای شرکتهاست

یکی از مواردی که باید در بررسی عملکرد بانکها به آن توجه داشت این است که سهم بالایی از وجوه و تراکنشهای انجامگرفته در شبکه بانکی متعلق به اشخاص حقوقی بوده؛ اشخاص حقوقی نظیر شرکتها، کارخانهها و موسسات مختلف اقتصادی و حتی غیراقتصادی که برای انجام انواع مختلفی از عملیات مالی خود (نظیر خریدوفروش مواد اولیه و محصولات، استفاده در امور سرمایه در گردش و سرمایه ثابت، پرداخت دستمزد و…) به استفاده از خدمات مالی بانکها و بالطبع وجود مبلغ در حسابهای خود نیاز دارند، لذا در اختیار داشتن حجم بالایی از پول، چه به لحاظ فیزیکی و چه عملیاتی نه ممکن است و نه عقلانی.

بنابرآمارهای بانک مرکزی نیز ۸۰ درصد از حجم پول (یکی از اجزای نقدینگی) مربوط به اشخاص حقوقی و مابقی به اشخاص حقیقی بوده که گواه غلبه تصمیمات تجاری و مالی بر تلقین عدهای معدود از افراد حقیقی دارد.

بانکها ۸ درصد داراییها را نقد نگه میدارند

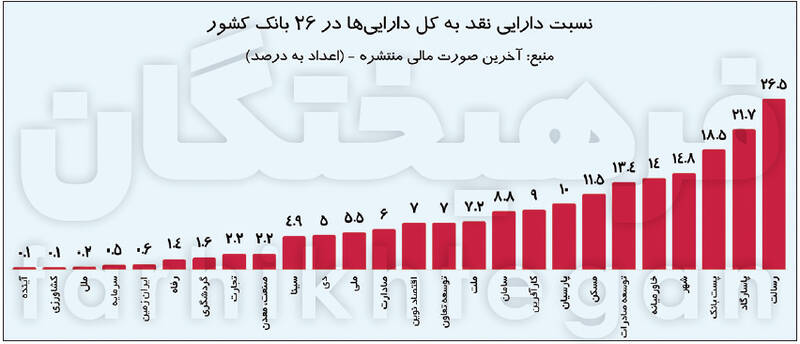

یکی از شاخصهایی که میتواند کمبود پول در شبکه بانکی را تاحدودی توضیح دهد، سهم موجودی نقد از کل داراییهای است.

بررسیها نشان میدهد طی سالهای اخیر با افزایش مبادلات الکترونیکی، سهم موجودی نقد از کل داراییهای سیستم بانکی کاهش یافته است. در این خصوص نگاهی به آخرین صورتهای مالی ۲۶ بانک مهم و بزرگ کشور نشان میدهد که بهطور میانگین تنها ۸ درصد از تمامی دارایی این بانکها بهصورت نقد نگهداری شده و مابقی به شکلهای دیگر دارایی مانند وامهای پرداختی (وامهایی که یک بانک دریافت میکند بهعنوان دارایی آن بانک ثبت و محاسبه میشود)، ملک، طلا، ارز و… موجود است و این موضوع یعنی اگر تنها عده کمی از سپردهگذاران به هر دلیلی (افزایش نااطمینانیها و ریسکها امنیتی) برای دریافت پول از حساب خود بهصورت همزمان به بانکها مراجعه کنند، سیستم بانکی با یک بحران و مشکل جدی روبهرو خواهد بود.

در پنج بانک ایرانزمین، آینده، سرمایه، ملل و بانک کشاورزی نسبت داراییهای نقد به کل داراییها حتی کمتر از ۱ درصد هم بوده و در ۳ بانک صنعت، معدن، تجارت، گردشگری، تجارت و رفاه نیز این نسبت کمتر از ۳ درصد است.

هرچند نسبت داراییهای نقد به کل داراییها در نظامهای بانکی دنیا متجاوز از ۲۰ تا ۳۰ درصد نبوده اما افزایش حتی یکدرصدی در این نسبت میتواند نقطه امنیت نظام بانکی را چند پله جلو ببرد.

بنابراین سیستم بانکی که کلا ۸ درصد از داراییهای خود را بهصورت نقد نگهداری میکند، طبیعی است که بهصورت روزانه و وسیع نمیتواند پاسخگوی نیاز مردم به پول نقد باشد. باجهداران بانکی اذعان دارند که بهصورت روزانه درخواستهای زیادی به خزانه بانک خود برای دریافت پول نقد میفرستند و عموم این درخواست یکی در میان جواب داده میشود. دو دو تا چهارتای معمولی هم نشان میدهد که چرخه تورمی ایجادشده در کشور، افزایش بیشازحد نقدینگی آن هم با اتکا به شبهپول و کاهش جدی ارزش پول ملی باعث شده هم نیاز به پول نقد و معاملات نقدی کم شود و هم خود پول نقد نیز نایاب شود.

براساس آخرین آمارهای منتشرشده از سوی بانک مرکزی، مجموع اسکناس و مسکوک موجود در اقتصاد ایران کمتر از ۹۰ هزار میلیارد تومان بوده که این رقم حتی ۰.۵ درصد از کل نقدینگی کشور را نیز شامل نمیشود، بنابراین درمجموع اسکناس و مسکوک موجود در اقتصاد در مقایسه با نقدینگی بسیار پایین بوده و بخش اعظمی از این اسکناس و مسکوک در اختیار بانکهاست و جالب است که با وجود اینها بازهم نظام بانکی ذخایر نقد بسیار پایینی در قیاس با استانداردها داشته و همه اینها تهدید بالقوه برای نظام بانکی و اقتصاد کشور خواهد بود.

پایین بودن این نسبت نقدینگی موجود بانکها به کل داراییهای آنها دلیلی بر خلق پول گسترده در نظام بانکی (خلق پول درونزا) است و نشان میدهد که بخش بزرگی از نقدینگی موجود در اقتصاد به پایه پولی متکی نبوده و یک جریان موازی و قدرتمندتر از آن است که درواقع بهصورت اعداد دیجیتالی و توسط بانکها خلق میشود. البته در این چرخه صرفا بانکها مقصر نبوده و بهکلی این جریان اقتصاد و شاید گاهی تسهیلاتی است که بهصورت دستوری به بانکها القا میشود و ترازنامه آنها را وارد بحران نقدینگی و… میکند.