مجله اکونومیست در شماره جدید خود به تلاش روسیه برای متحول ساختن زیرساختها و مسیرهای حمل و نقل موجود در منطقه پرداخته است. بر این اساس، علیرغم اینکه روسیه بنابر اعلام دپارتمان دفاع ایالات متحده بیش از ۲۰۰ میلیارد دلار و معادل ۱۰ درصد تولید ناخالص داخلی هزینه از ناحیه جنگ اوکراین متحمل شده، به نظر میرسد این کشور قصد دارد با سرمایهگذاری سنگین در زیرساخت زمینه شکوفایی اقتصاد خود را بدون ارتباط با غرب فراهم سازد.

بر اساس این گزارش در یک دهه آینده انتظار میرود روسیه بیش از ۷۰ میلیارد دلار در ساخت مسیرهای حمل و نقل سرمایهگذاری کرده و اتصال کشورش را با شرکای خود در آسیا و خاورمیانه تقویت کند. بخش بزرگی از این سرمایهگذاری در مسیرهای شرق دور و شمال روسیه هزینه خواهد شد و در مقابل، بخش کوچکی نیز به کریدور بینالمللی شمال-جنوب (INSTC) اختصاص خواهد یافت که برای اتصال روسیه به اقیانوس هند از طریق ایران ایجاد شده است.

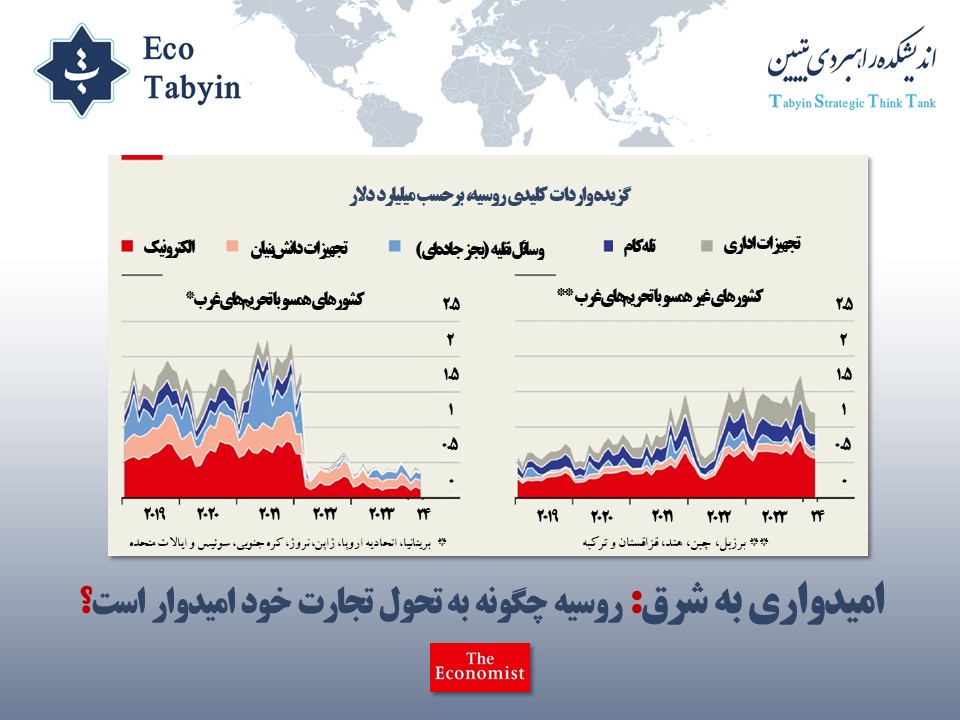

جنگ اوکراین مسیر کالاهای روسیه را تغییر داده است و کشورهای غیرهمسو با تحریمهای غرب منجمله هند و چین مقاصد جایگزین صادرات روسیه هستند. ضعف نسبی زیرساختهای روسیه در شرق موجب محدودیت در حمل و نقل کالا در این مسیر شده است و بخشی از کالاهای صادراتی روسیه مجبور به دور زدن یک مسیر طولانی از بنادر دریای سیاه و بالتیک و عبور از کانال سوئز گردند. با توجه به کنترل ناتو بر شریانهای حیاتی همچون تنگه بسفر، روسیه ریسک محدودیت بیشتر بر تجارت خود از سوی غرب را نمیپذیرد و از همین رو، به دنبال احیای پیوندهای زیرساختی خود با دو شریک و دوست، یعنی چین و ایران، است.

تجارت نفت روسیه و چین در سال گذشته به ۲۴۰ میلیارد دلار رسیده که قریب به دو سوم برابر نسبت به ۲۰۲۱ بیشتر است. اولین پل ریلی بر روی رودخانه آمور، مرز طبیعی روسیه و چین، در سال ۲۰۲۲ افتتاح شد و طرفین برای ساخت دومین پل توافق کردهاند. همچنین، روسیه قصد دارد بار عبوری از مسیر دریایی شمال، خطی کشتیرانی در امتداد سواحل قطب شمال تا شرق چین، را تا سال ۲۰۳۰ از ۳۶ میلیون تن فعلی به ۲۰۰ میلیون تن افزایش دهد.

نگارنده در گزارش اکونومیست معتقد است که روسیه پیش از جنگ اوکراین تا اندازه زیادی از تحریمهای غرب علیه ایران هراس داشت و اکنون با طرد دو طرف از سوی غرب، جان تازهای به کریدور بینالمللی شمال-جنوب دمیده شده است. در این گزارش به توافق روسیه و ایران برای تامین مالی قطعه ۱۶۲ کیلومتری رشت-آستارا به عنوان حلقه گمشده شاخه غربی این کریدور پس از دو دهه توقف آن اشاره شده است. ولادیمیر پوتین تکمیل این کریدور را به معنای تبدیل ایران به مسیر صادرات کالاهای روسی در خاورمیانه و آسیا دانسته و از تنوع جریان حمل و نقل جهانی به شکلی قابل توجه متاثر از این کریدور سخن گفته است. در این خصوص، هند یکی از اهداف کلیدی روسیه است که برخلاف چین تقاضای آن برای زغالسنگ و نفت دستکم تا سال ۲۰۳۰ قوت خواهد داشت.

این یادداشت به موانع پیشروی روسیه در این خصوص نیز اشاره میکند. یکی از موانع پوشش یخی در مسیر دریای شمالی است که براساس پیشبینیهای دانشمندان دستکم تا سال ۲۰۵۰ ادامه خواهد داشت. همزمان، به ادعای این یادداشت حمل ریلی در کریدور شمال-جنوب حدود ۸ میلیون تن بوده است که از ظرفیت موجود در این کریدور (۱۴ میلیون تن) کمتر است و وابستگی مسیر به حمل کامیونی مانعی در افزایش ظرفیت به شمار میرود. علاوه بر این، علیرغم افزایش تجارت با چین کماکان شبکه ریلی روسیه در شرق ۱۳ درصد پایینتر از ظرفیت خود فعالیت کرده اند. به طور ویژه راهآهن بایکال-آمور تکخطی است و تنها بخشی از آن برقیسازی شده است. در واقع، به زعم نگارنده یادداشت، دههها بیتوجهی روسیه به بنادر و شبکه ریلی در شرق روسیه هزینه تعمیر و ارتقای این زیرساختها را به شکل سرسامآوری افزایش داده است.

همچنین، نگارنده این یادداشت بر این نکته انگشت گذارده است که علیرغم مشارکت هند در چابهار و اقدامات آذربایجان، ازبکستان و قزاقستان به منظور ارتقای زیرساخت راهآهن و جادههای داخلی خود، بخش اعظم هزینه فعالسازی این کریدور بر عهده ایران و روسیه خواهد بود. بررسیهای آماری نشان داده که در سال ۲۰۲۲، معادل ۶۸ درصد از سرمایهگذاری انجام شده در این مسیر توسط دو کشور انجام پذیرفته است و ایران برای توسعه این کریدور، بر وام روسیه اتکا خواهد داشت. این هزینه سنگین زیرساختی با بیمیلی نسبی بخش خصوصی روسیه نیز مواجه دانسته شده است. همچنین، به سابقه ضعیف روسیه در مدیریت زیرساخت، معضل کمبود نیروی کار تخصصی، فساد، شرایط جوی پیچیده در شرق دور و اختلافات داخلی میان اعضای کریدور شمال-جنوب اشاراتی شده است.

به اثر تحریمها نیز به عنوان یک مانع اشاره شده است. پروژههای نفت و گاز در مناطق قطبی روسیه پیشرانهای مهمی در افزایش ظرفیت شمرده شده اند که به ثمر رساندن آنها با توجه به خروج شرکتهای غربی مشکل شده است. به عنوان مثال، در ماه آوریل نوواتک به عنوان بزرگترین تولیدکننده الانجی روسیه مجبور به توقف تولید در واحد تولیدی خود در مناطق قطبی به سبب فقدان قطعات تانکر شده است.

به باور نگارنده، همین چالش در خصوص راهآهن روسیه نیز وجود دارد. به عنوان مثال، قریب به ۵۰ هزار واگن به سبب کمبود قطعه و پرسنل از دور خارج شده اند. نگارنده مدعی شده است که تنها شرکت تولیدکننده بلبرینگ مورد استفاده در برخی واگنهای باری یک شرکت مشترک با طرف غربی بوده است و فعالیت خود را متوقف ساخته است.

در نهایت، یادداشت با اشاره به این نکته بحث خود را به پایان میرساند که حتی اگر روسیه موفق به ارتقای ظرفیت در این مسیرها گردد، کماکان مسئله تقاضای کالا در هالهای از ابهام قرار خواهد داشت. به عنوان مثال، قریب به ۱۵۰ هزار کانتینر در شرق دور روسیه ناشی از عدم تقارن تجارت با چین انباشت شده اند. همزمان، کریدور شمال-جنوب میتواند رقابت میان ایران و روسیه را که در حال حاضر کالاهایی مشابه به مناطق مختلف صادر میکنند، تشدید کند.

کشورهای غیرهمسو با تحریمهای غرب، از جمله چین و هند، با توجه به محدودیت انتخاب تحمیلی به روسیه چانهزنی بیشتری بر سر تخفیفات خواهند کرد. کما اینکه گفتگوها بر سر پروژه قدرت سیبری ۲، خط لوله پیشنهادی روسیه و شمال شرق چین، با تقاضای چین برای تخفیف متوقف شده است. به باور نگارنده، چین و هند تنها در صورتی به تداوم رشد اقتصاد روسیه کمک خواهند کرد که برایشان صرفه قیمتی وجود داشته باشد و این مسئله چالشی برای روسیه خواهد بود.